今回紹介する論文

Fafchamps, M., & Lund, S. (2003). Risk-sharing networks in rural Philippines. Journal of Development Economics, 71(2), 261-287. link

途上国家計が曝されているリスク

アフリカやアジアの農村に暮らす人々の生活は、常に何らかのリスクにさらされており、それらに脆弱です。例として、異常気象に伴う干ばつや洪水などで食料生産が脅かされるリスク、病気・怪我を理由に職を失った場合家計の収入の目途が立たなくなるリスクが挙げられます。また各世帯は、医療費や冠婚葬祭費に対して多額の費用を負担する必要があり、その支出のタイミングも予想できないことが殆どです。先進国と比較して、途上国家計がリスクに脆弱な理由は、これらのリスクに対処してくれる公的な保険や機関へのアクセスが制限されているからともいえます。そこで公的な保険に代わって、リスクを吸収できる、すなわちインフォーマルにリスクを共有する仕組みが必要となります。

今回紹介する論文では、このようなインフォーマルなリスク共有の典型的な例といえる贈与やインフォーマル信用に焦点を当てています。著者らは、北フィリピンCordillera山岳地帯に位置する4つの村で、1994年7月から1995年3月にかけて、3度に渡って家計調査を行いました。この調査で、リスクシェアリングの典型的な方法である贈与やインフォーマルな信用取引がどのように行われているのかを明らかにしていますので紹介します。

贈与とインフォーマルな信用

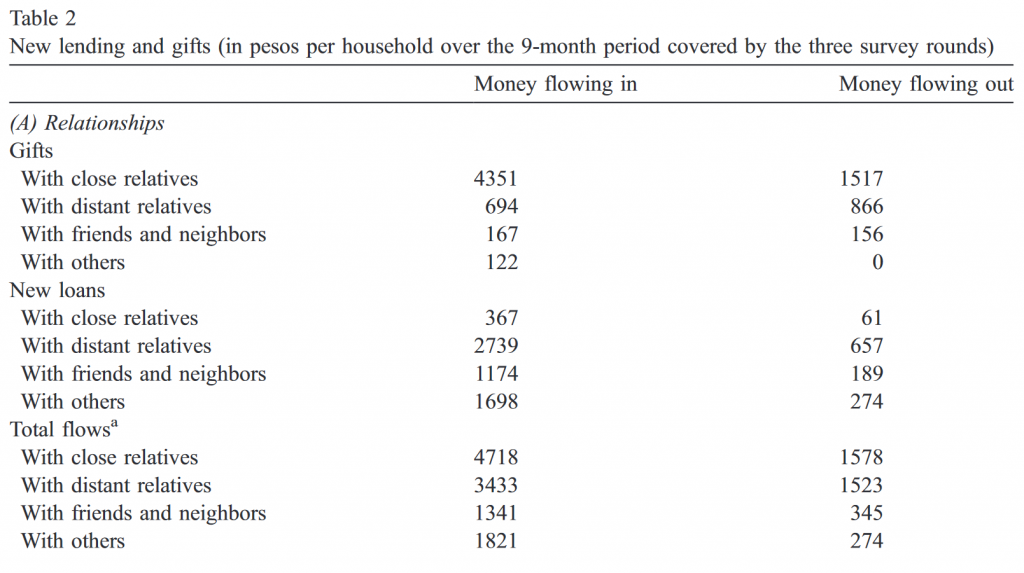

そもそも贈与とインフォーマルな信用取引の違いは何でしょうか。贈与とは、ある人からある人へと一方的に行われ、その返礼が期待されていない金銭や現物のやりとりを指します。一方で信用取引はあくまでも返済されることが前提となっています。北フィリピン農村部では、贈与とインフォーマルな信用取引をどのように使い分けて、リスクシェアを行っていたのでしょうか。以下の表では、人々がどのような相手と取引していたかを9か月間に観察された平均額面で示しています。

まず、贈与の取引相手としては、近しい親族が圧倒的に多いことが見て取れます。一方で、インフォーマルローンの取引相手としては、遠い親族が最も多く、さらに友人や隣人などとも取引がなされていることが見てとれます。つまり贈与のほうが、より自分と関係の深い身近な人(この場合血縁関係がある人間関係)と多く行われているのに対し、インフォーマルな信用取引は比較的遠い関係の人と多く行われている、と要約できます。この結果は、我々の直感と合致するのではないでしょうか。

但し、ここでの信用取引は我々が一般的に想起する信用取引とは性格を異にします。この点、著者らはインフォーマルな信用取引が実際どのような契約内容で行われているのかについても報告しています。調査家計で行われていた友人・隣人との信用取引の特徴として、返済期限や担保は規定されていないこと、無利子での貸借が8割を占めていたこと、などが報告されており、非常に柔軟な形式で信用取引が行われていたことが伺えます。また、これらの規則は基本的に口約束です。デフォルトの事例は1例のみ、また借り手の経済状況に応じて契約を水に流すことも珍しくありませんでした。これらの特徴から途上国で観察される信用は純粋な意味での信用とは言えず、準信用(Quasi-credit)という名で概念化されています(Fafchamps 1999など)。これらの特徴は、公的な金融機関(例えば銀行など)との貸借契約とは大きく異なります。

リスクシェアリングの動機

著者らは、上で述べたような贈与とインフォーマルローンの特性を考慮し、リスクシェアがどのような動機に基づいて行われているのかも明らかにしようとしました。まず、贈与は前述のように返礼を期待していないこと、また血縁関係にある間柄で行われる取引であること、から利他主義に基づいた取引であると予想しました。利他主義とは、他人を助けることによって感情的な報酬を得られるという考えで、返礼を期待していない贈与がこれに当てはまるということになります。一方で、インフォーマルローンは将来の返済が期待されているため、自己利益(self-interst)に基づいて行われていると著者らは予想しました。今回の調査地でインフォーマルローンは、無利子無担保で期限も設けないというフレキシブルな形態をとっていたのは確かですが、ローンである以上、贈与とは違って返済を期待しているため、純粋に利他主義に基づいているわけではないだろうという考えです。Fafchamps and Lund (2003)では動機に関する厳密な識別は行っていませんが、贈与とインフォーマル信用どちらの取引形態も共存していることから、どちらの動機も共存しうると主張しました。(後続のDe Weerdt and Fafchamps(2011)では、慢性的な病と急性の病をショックとして利用することで、利他主義と利己主義の動機の相対的重要性をタンザニアで実証しています。その結果、利他主義に基づく説明のほうがより観察された取引事例と合致していると結論付けています。)

リスクシェアリングの範囲

リスクシェアリングは、多くの人数の間で行われた方が効率的なことは容易に想像できます。例えば、1人が病気になってしまった時、それを1人だけで支える場合と、10人で支える場合では、1人当たりの負担が違います。またショックが生起する確率も分散することで、皆がbad stateにいる状況を回避することも原則的に可能です。これまでの途上国農村部のリスク共有に関する既存研究において、どれほどの規模でリスク共有が行われているかについては研究蓄積が乏しく、データの制約と実証の容易さから、村単位でリスクの分散が行われていると仮定されることが標準的でした。しかしFafchamps and Lund (2003)では、回答者に、「必要な時に頼ることのできる人、または頼られた時には支援するような人」を質問し、実際にリスクシェアが行われるネットワークの範囲を特定しようと試みました。その結果、そのネットワークの人数の平均は4.6人となり、決して村レベルという大きな規模でリスクシェアが行われているとは言えないことが示唆されました。農村部の住民たちは、親族や友人・隣人と小規模なネットワークを形成し、その中でリスクシェアを行なっているということが報告されています。

まとめ

この論文では、北フィリピンCordillera山岳地帯の4つの農村を対象に調査を行い、途上国で安定した生活を営むには必要不可欠なインフォーマルな取引、特にショックに対する反応としての贈与やインフォーマル信用がどのように行われているかを数量的に明らかにしました。調査地において、公的な金融機関との貸借関係はあまり観察されず、リスクシェアは贈与とインフォーマルローンを中心に行われており、取引相手として、贈与は近い親族が中心、インフォーマルローンは遠い親族や友人が中心であることが報告されています。これらのインフォーマル取引の目的は(生産ではなく)消費が殆どでした。また、リスクシェアがどのような動機に基づいて行われているかについて利他主義と自己利益の2つの可能性が挙げられましたが、明確にどちらか1つの動機に基づくのではなく、両方の動機が混在していることが分かりました。最後に、リスクシェアがどのような範囲で行われているかについて、回答者が所属するネットワークの規模を明らかにしたところ、平均は4.6人という、小さなネットワーク内でリスクシェアが行われており、村全体という大きなレベルでは行われていないことが分かりました。

約20年前の調査としては珍しく社会ネットワークに注目した調査設計となっています。その代償は206家計という比較的な小規模な調査家計数と対象期間も1年間であり季節性を排除できていない点に表れています。社会ネットワークに関する詳細な人間関係に関するデータを広範囲かつ長期的に収集することができれば、彼らが取り組んだ取引形態に応じた異なる動機の存在や情報の非対称性の問題、信頼醸成の問題、そして不完全な取り立ての事例などがより一層鮮明になるでしょう。緊密な人間関係の下で成立している村落社会において社会ネットワークの側面を数量化し変数として収集する努力が求められています。この点に関するSurvey論文としては、Chuang, Y. & Schechter, L. Social Networks in Developing Countries Annual Review of Resource Economics, 2015, 7, 451-472.があり、ここから始めるのが良さそうです。